亚搏体育 白酒正在衰败,但洋河股份无路可退

本文作者--诗与星空|财经作者

在白酒行业的优等生茅台功绩下滑、五粮液季报大幅司帐邪恶转变的时候,也曾被星空君“录用厚望”的洋河股份,也未能独善其身,交出了一份厄运的一季陈说卷。

这是白酒行业的至暗本领,是“黑铁时间”。倾巢之下,复有完卵。

和茅台、五粮液比拟,洋河股份贫穷能够拿得脱手的高端品牌。因为茅台、五粮液的降价,导致无力看护次高端酒的定位,被两位带头年老降维打击。

天然了,这不是洋河一家的问题,而是通盘次高端酒品牌的都不得不濒临的逆境。

三年前,洋河股份还坐在白酒行业第三把交椅上,与茅台、五粮液无穷接近,被誉为次高端酒之王。

三年后,它却成为白酒转机期最惨烈的样本,营收日复一日下滑,净利润断崖式跌落。

问题出在那里?是行业的推力,如故自身的罗网?在这个白酒从“黄金时间”走向“黑铁时间”的大升沉中,洋河还能等来下一个海浪吗?

一、说合下滑的功绩

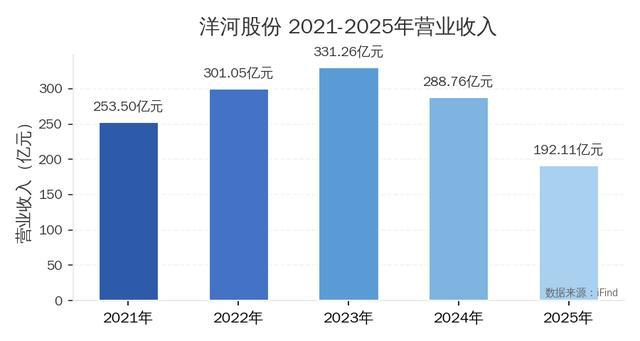

2023年,洋河营收达到331.26亿元,创下历史新高。但从2024年启动,一切急转直下:2024年营收跌至288.76亿元,同比下滑12.83%;2025年更是跌至192.11亿元,同比暴跌33.47%。三年间,营收从峰值到谷底。

图1:洋河股份2021-2025年交易收入(单元:亿元)

2025年的营收,如故回到了2020年以下的水平。换句话说,这五年的“白酒金融”,洋河险些是在原地踩轮子。对比茅台、五粮液在同期仍然保持个位数增长,洋河的衰败尤为精通——它不仅莫得朝上,连“横盘”都作念不到。

营收的垮塌带来的是利润的更惨烈的下滑。险些在每一个财务标的,洋河都创下了近十年最差记载:

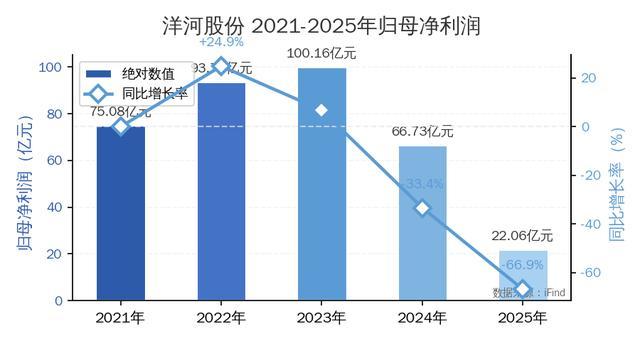

归母净利润:2025年22.06亿元,较2024年的66.73亿元暴跌66.94%,开元棋牌(中国)官网入口较2023年峰值的100.16亿元断崖式下滑77.98%。这不是“下滑”,这是“一脚踢下楼梯”。

扣非净利润:2025年21.35亿元,同比-68.77%。扣非的利润跌幅比净利润更大,诠释在主业业务萎顿的同期,相等常性损益也在平缓。

图2:洋河股份2021-2025年归母净利润(单元:亿元)

净利率:从2023年30.24%跌至2025年11.48%。关于一家以品牌溢价著称的白酒企业来说,这个净利率如故接近群众品牌的水平,而远隔高端、次高端的定位。

白酒行业的盈利才智是其“护城河”,亦然抗风险才智的中枢。洋河在这个标的上,也正阅历着从“高地”到“深谷”的跌落。

2021年至2023年,洋河的毛利率看护在74%-75%的高位,但从2024年启动,说合两年跌破下行通谈:2024年降至73.16%,2025年进一步降至71.60%。诚然关于白酒企业来说71%的毛利率仍然不低,但这种“连跌”趋势自身即是一个危急信号,诠释家具端价钱如故莫得溢价才智,亚搏(中国)一站式服务官方网站渠谈端的促销用度却在束缚访佛。

图3:洋河股份2021-2025年销售毛利率

ROE的走势愈加惨烈。从2022年的19.93%一皆下滑至2025年的4.62%,这如故远低于白酒行业的平均水平。

图4:洋河股份2021-2025年加权ROE

二、颓靡一季报

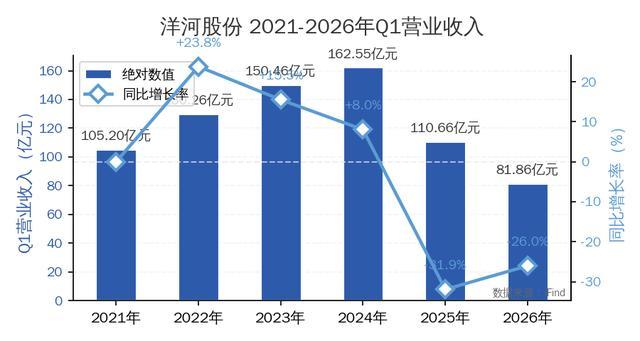

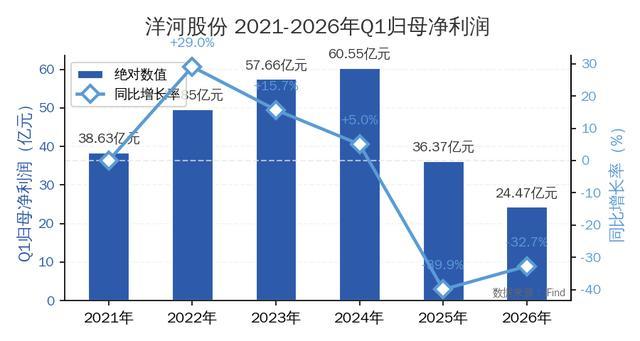

2026年一季报,洋河的数据并莫得因为春节而百花齐放。81.86亿元的营收,24.47亿元的净利润,区别同比-26.03%和-32.73%。

春节档期本是白酒的“黄金窗口”,当其他酒企在这个节点加鼎力度抢单时,洋河却是在蜕化,这不仅是数目上的下滑,更是节拍上的逾期。

图5:洋河股份2021-2026年Q1交易收入(单元:亿元)

Q1净利润同比说合两年双位数下滑:2025Q1同比-39.93%,2026Q1同比-32.73%。一季度的ROE仅为5.09%,这个数字在白酒行业里如故是“吊车尾”的水平。换句话说,洋河的财务年如故不是从第二季度启动“耗神”,而是从第一季度就“掉线”了。

图6:洋河股份2021-2026年Q1归母净利润(单元:亿元)

白酒行业正在阅历一场“由量到质”的深度转机。

2024年以来,白酒行业的分化越发彰着:茅台、五粮液启动“力不从心”;三线品牌更是大面积“价钱倒挂”,高端白酒、低端白酒压力都向中端品牌传导。洋河的“天之蓝”“海之蓝”系列正本处在次高端市集,但在败坏升级与败坏左迁的“双重挤压”下,这个价钱带正在被“空腹化”,高弗成低不就。

更关节的是,白酒的中枢败坏群体正在“老龄化”。年青东谈主对白酒的袭取度越来越低,低度酒、果酒、精酿啤酒等新酒饮正在分走市集。洋河花了十几年本领打造的“男东谈主的酒”形象,在新一代败坏者中如故不复以前的劝诱力。

行业的转机是日常的,但洋河的“失血速率”却跳跃行业平均水平。

三、洋河的“闲钱”

星空君也曾评价,洋河股份有一支巨大的应承团队。

2025年年报炫夸,洋河的交游性金融钞票(主若是结构性进款、应承家具)达到72.94亿元,同比增长14.3%。

图7:洋河股份2021-2025年交游性金融钞票(单元:亿元)

2026年Q1,交游性金融钞票进一步升至93.62亿元,较岁首增长28.3%。这是一个明确的信号:公司在主业无间萎缩的布景下,正在加大现款储备。

手执大把现款这并非赖事,但如果公司依然无法找到适应的“第二弧线”,坐拥大把现款也只会坐吃山崩。

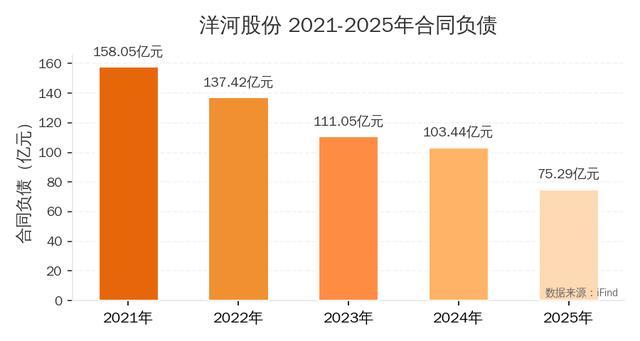

四、条约欠债里藏着的经销商“情感”

条约欠债是白酒行业的“先行标的”,它响应了渠谈商打款进货的意愿,亦然对异日销售的信心投票。

2022年,洋河的条约欠债高达137.42亿元,是行业的“明星标的”。其时候,经销商们挤破头要进货,因为他们敬佩:这些酒拿在手里即是硬通货。但到2025年年底,条约欠债只剩下20.74亿元,较2022年峰值缩水了84.9%。

图8:洋河股份2021-2025年条约欠债(单元:亿元)

2026年Q1,条约欠债陆续下滑至54.15亿元。这意味着什么?经销商们越来越不肯意提前打款进货,他们对异日的销售预期正在越来越低。这是渠谈端的“真是情感”。

五、白酒还有异日吗?

在白酒行业“量价皆升”的黄金年代,洋河凭借“蓝色经典”系列和深度分销形式,一度成为行业第三极。

当潮流退去,它的短板启动领会:品牌力不如茅台、五粮液深厚,家具结构过度依赖中端,渠谈利润越来越薄,对新一代败坏者的劝诱力越来越弱。

但星空君以为亚搏体育,洋河并非莫得契机。它仍然领有巨大的产能、深厚的品牌积淀、以及远超同业的现款储备。如果能在家具升级、渠谈纠正、年青化营销上作念出信得过的碎裂,它或者还能迎来“第二春”。

一分彩APP官方网站下载